土地活用WEBマガジン blog

詳細

おすすめ情報

土地活用

2021/11/05

【愛知県で土地活用】不動産投資にはサ高住!失敗しない方法は/前編

2019年に金融庁が発表し新聞記事にもなった「老後資金2,000万円不足問題」。これをきっかけに、自身で計画的に資産形成をしようと土地活用や不動産投資への関心が高まっています。

しかし安易に「土地活用」「不動産投資」をして、失敗してしまったら?融資がつかなかったら?

失敗の可能性が少なくなる工夫をして、上手に土地活用・不動産投資する方法はあります。ここからは「この融資難の不動産投資氷河期に、10人中9人の土地なしサラリーマンが融資承認に成功した『サ高住を使った不動産投資』」について詳しく解説します。

※サ高住=サービス付き高齢者向け住宅

目次

1 不動産投資市場の現状

まずは、不動産投資市場の現状についてどうなっているのか考えてみましょう。

冒頭に書いた通り、2019年に金融庁が発表し新聞記事にもなった「老後資金2,000万円不足問題」。これをきっかけに、自身で計画的に土地活用や資産形成をしようと不動産投資への関心が高まっています。

また2018年に相次ぐ不動産融資問題が起き、不動産投資の融資環境が激変しました。

今まで、サラリーマン大家などの不動産投資をされてきた方々は、融資が付きやすい某銀行などからお金を借りてアパート建築の投資をしていましたが、この不動産融資問題で民間金融機関が不動産投資を目的とした融資から事実上撤退したため、不動産投資が出来なくなってしまいました。

ただし、今からお伝えする「サ高住をつかった不動産投資スキーム」だけは、国と公的金融機関が推奨する唯一の不動産投資のため、一般的な土地なしサラリーマンでもこのスキームを使えば実際に不動産投資が実現できます。

2 現在最も注目されている「サ高住をつかった不動産投資スキーム」

2-1 サ高住とは?

サ高住とは、サービス付き高齢者向け住宅のことです。高齢者が住む賃貸住宅で、「サービス」とは状況把握や生活支援のことをいいます。

2-2 全国のサ高住の数と補助金事業の延長

現在の全国のサ高住の整備戸数ですが、国が発表している正確な数値でサ高住として登録されている全国の数は7,956棟(270,244戸)(令和3年9月現在)です。

約10年前に「サービス付き高齢者向け住宅」という制度がスタートして、当時国が目標として定めたのが60万戸でしたが、10年経った今の状況は目標の60万戸の半分にも届いていません。

また、弊社のスタッフが平成31年に国土交通省の担当の方とお話した時には「令和2年まで補助金事業が決まっている」とのことでしたが、2020年12月21日に国土交通省が補助金事業の5年延長を発表し「令和7年まで」としています。

3 ネイブレインのサ高住の実績

平成28年1月に愛知県で第1棟目が完成してから順調に受注棟数を延ばし、約5年で34棟1064室まで拡大しました。施主様は、借地や購入で土地を新規取得されてサラリーマンでオーナー業を行う投資家様が約8割です。

また、弊社で建築するサ高住のプランや間取りは2種類に限定しています。その理由は以下です。

・設計料などの無駄なコストを落とせる

・毎回の細かい打合せが不要

外観については、建設地などを考慮しながら設計スタッフが外壁の色や貼り分け等を工夫して変えています。

また当社の強みは以下2点です。

①無駄なコストをできるだけ省き、事業収支を最大化できること

②ただ単に上物を建築して運営事業者様に運営していただくのではなく、予算内ということ前提で運営事業者様と導線や使い勝手などを打ち合わせしながら細かい部分を反映させる、といった取り組み

▶今までの実績の一部を紹介しているギャラリーページもありますので、ぜひ一度ご確認ください。

▶今までの実績の一部を紹介しているギャラリーページもありますので、ぜひ一度ご確認ください。

4 サ高住投資スキーム 徹底解説

ここからがブロブタイトル「【愛知県で土地活用】不動産投資にはサ高住!失敗しない投資方法は」の本題となります。サ高住をつかった不動産投資スキームについて詳しく説明します。

4-1 サ高住投資スキームの重要ポイント

「サ高住をつかった不動産投資スキーム」の重要なポイントは6つあります。

①土地を持っていないサラリーマンでも融資が受けられる唯一の不動産投資

②融資は公的金融機関から35年長期固定金利

③東証一部上場企業の一括借り上げシステム(サブリース)で安定した経営実現

④国の共有支援策「補助金」「税制優遇」が受けられる

⑤マーケットは高齢化の加速で24年は拡大する見込み

⑥高めの賃料が見込めるエリアで低価格の土地を発掘し仕入れる

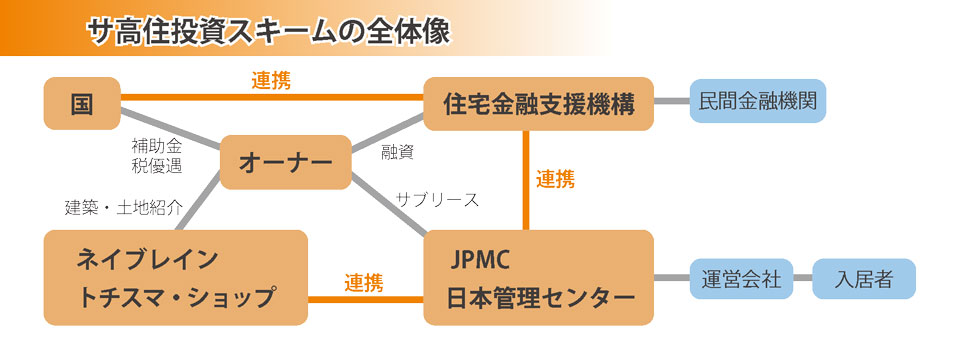

4-2 サ高住投資スキームの全体像

お施主様を中心に、4社が連携をしてスキームを組み立ています。

お施主様を中心に、4社が連携をしてスキームを組み立ています。

国や行政はお施主様に対して補助金や税制優遇などでバックアップをします。

住宅金融支援機構は融資をバックアップします。

日本管理センター(JPMC/東京本社 東証一部上場)は一括借上げ(サブリース)を行います。

弊社ネイブレインは、主に愛知県とその近隣県での建築、サ高住補助金申請、登録を行います。

また右側にあります民間金融機関は、協調融資やつなぎ融資で、資金のつなぎを行っています。運営会社というのは実際のサ高住を運営していく会社で、入居者からの家賃の受取を行っています。

4-3 サ高住投資スキームの成立に必要な要件

サ高住投資スキームの成立に必要な要件は以下の4つです。

A 土地の発掘

B 一括借上げ承認

C 運営事業者決定

D 融資承認

まずは土地がでてこないと始まりません。そして発掘した土地が一括借り上げで承認される必要があります。また、建物を建てても運営会社がないと当然事業が成立しません。ここまでそろって、融資の承認です。

この4つがそろって初めてサ高住投資スキームが成立するのです。

上記を踏まえて、成立までのプロセスを見てみましょう。

①サ高住投資の依頼受諾

②土地探し(必要要件のA)

③一括借り上げ査定(必要要件のB)

④運営事業者探し(必要要件のC)

⑤融資事前審査(必要要件のD)

⑥融資本申込み(必要要件のD)

⑦法人設立(法人名義の場合)

⑧設計

⑨サ高住登録・補助金申請

⑩着工

以上のA~D、①~⑩を経て着工となりますので、土地の発掘期間にもよりますがサ高住建築には多くの時間を有します。「①サ高住投資の依頼受託~建物完成」までとなると、おおよそ1年半~2年ほどかかります。

併せて、サ高住用地はなかなか簡単には出てきません。日々ご提案できるサ高住用地の発掘を行っていますが、現在17名の方と打ち合わせしており相談された順番にサ高住のご提案をさせて頂いておりますので、「サ高住建築には多くの時間を有する」ことも加味して、ご検討頂くのであれば少しでも早いご相談をお勧めします。

4-4 住宅金融支援機構の融資について

続いて融資について解説します。

国のサ高住供給支援策の1つに「融資支援策」が盛り込まれており、政府系金融機関である住宅金融支援機構がサ高住専用の融資プランを用意して、事業者の融資面を積極的に支援しています。

住宅金融支援機構のサ高住専用融資の主なポイントは8つあります。

①年収400万円以上であればサラリーマンの融資可能

②土地取得費も全額融資対象

③融資は35年返済、金利は35年固定金利

④自己資金は約1000万円程度

⑤35年の長期固定金利は2.29%(2021年11月1日現在)

⑥新設法人での融資可能、資本金などの要件はなし

⑦融資の際の保証人および保証料は不要

お施主様となるサラリーマンの年収ですが、単身で300万円、3人家族で400万円、以降1人増えるごとに50万円を足した年収を基準としており、例えば5人家族では年収500万円で融資の審査基準にのります。

融資のその他の特徴については、セミナーや個別相談でお伝えしています。

余談ですが、住宅金融支援機構がなぜサ高住融資を商品としてもっているのかといいますと、実は住宅金融支援機構は国土交通省の管轄している金融機関なのです。そのため、国土交通省が管轄しているサ高住の融資を積極的にやっているのですね。

4-5 JPMC日本管理センターの一括借上げ「ふるさぽ」について

一括借り上げについて、不安や良くないイメージをお持ちの方もいるかもしれません。ここで、サ高住建築にマストな「JPMCの一括借り上げ」について詳しく解説します。

一括借り上げのポイントは以下です。

①空室による大幅な収入減がなく経営が安定する

②最長15年間は賃料の改定がないため経営が安定する(15年後は2年毎の更新)

③運営会社は、JPMCの審査基準をクリアしたふるさぽパートナーから選定

④運営会社の倒産・撤退リスクを大幅に軽減できる

⑤融資の審査にも大きなプラス材料となる

5 後編へ

ここまで、サ高住を使った不動産投資スキームについてかなり細かく解説してきました。特にプロセスが多いため、ご検討されている方はぜひお早めにご相談ください。

また後編では「サ高住経営成功のポイント」や「サ高住の事業収支」、「サ高住の事業スケジュール」、さいごに「よくある質問」についてまとめています。

関連記事