土地活用WEBマガジン blog

詳細

おすすめ情報

土地活用

2021/12/20

【やさしい相続税解説】相続税が払えない!差し押さえ、ペナルティは

身近な人が亡くなったときに発生する可能性のある「相続税」。

このページにたどり着いた方はきっと、「自分は相続税を払えるか?」「払えないとどうなるのか?」「もしごまかしたらばれるのか?」「罰・ペナルティはあるのか?」「家や給料が差し押さえられちゃう?」などなど、たくさんの疑問があって来た、またはもうその状況に置かれているのかもしれません。

ここではそれらの疑問への回答と、解決策、さらに事前解決策についてやさしく詳しくお伝えします。

目次

1 相続税が払えないとどうなる?

遺産を相続したのに、相続税を払えない場合があります。

「相続した遺産の中から払えばいいじゃないか」と思うかもしれませんが、遺産のほとんどが不動産で現金が少ない場合には払えないですよね。

または、遺産分割協議(相続人全員で遺産の分け方を決める話し合い)が期限までに進まず、相続税の手続きが進められない場合もありますね。

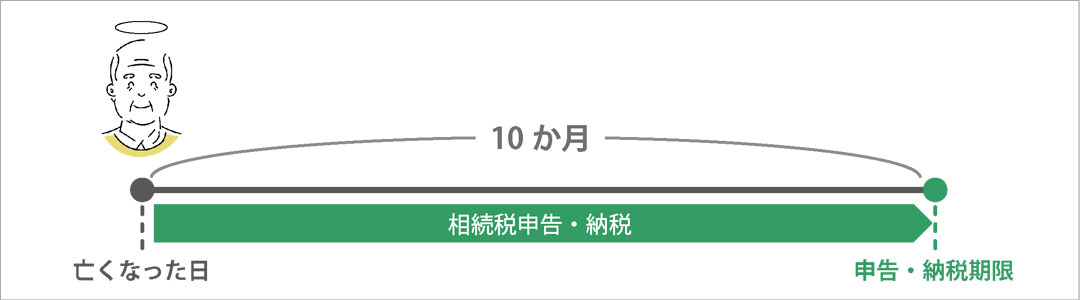

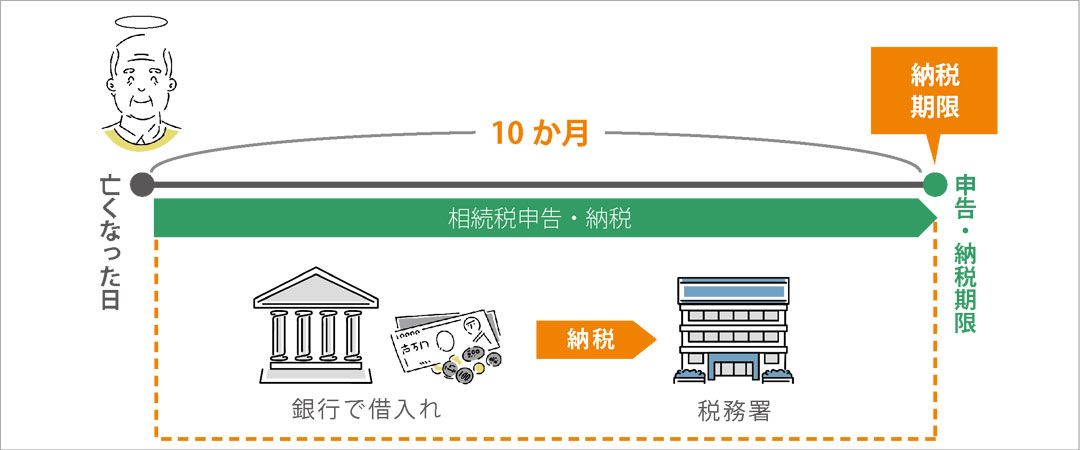

相続税納付には期日が設けられており、期日を過ぎてしまった場合は罰・ペナルティが設けられています。

相続税の手続き(納税・申告)は相続の開始を知った日の翌日から10ヶ月以内、また相続税額の支払い方法は「金銭一括納付」が原則です。納付期限までに現金で一括で納めなければならないということです。

不動産を売却して現金を用意するのも、お仕事もある中で相続人全員と協議を進めるのも、決して簡単なことではありません。

相続税の申告と納税が期限までにできなかった場合、ペナルティとして「無申告加算税」や「延滞税」が課されます。

1-1 無申告加算税

正当な理由がなく、期限までに申告・納税を行わなかった場合に課税されます。

・税務調査の事前通知前に、期限後申告書を自主的に提出した場合…5%

・税務調査の事前通知後に、期限後申告書を自主的に提出した場合…10%

(税額が50万円を超える場合、超える部分については15%)

・調査による更正など予知以後に、期限後申告書を提出した場合…15%

(税額が50万円を超える場合、超える部分については20%)

1-2 延滞税

相続税を期限後に納付した場合、納付期限の翌日から納付した日までの日数に応じて利息に相当する金額が課税されます。相続税の延滞税の税率は2段階で、なんと納付期限から2ヶ月で約3倍に跳ね上がります。

また、納付期限までに申告・納税どちらも行っていない場合には、無申告加算税・延滞税の両方が課されます。

・納付期限の翌日から2か月以内…2.5%

・納付期限の翌日から2か月以降…8.8%

※R3/1/1~R3/12/31の間に適用される割合です、税率は銀行の新規の短期貸出約定平均金利により、毎年変動します

また期限までに申告・納税をした後、もし相続人のうちの一人が相続税を払えないことになってしまった場合は、連帯納付義務により他の相続人が代わりに払うことになる可能性があります。

とはいえ税務署はあくまでも相続税を払わない相続人本人に納税を働きかけるので、すぐに他の相続人に対して取り立てが行われるわけではありません。

しかし、遺産を相続した後に行方をくらませたり、相続財産をすでに使い切ってしまったりなど、どうしても納税ができないと判断された場合は他の相続人に納税が請求されることになります。

2 どうしても払えない時の方法

納付期限前、相続税が払えない時にどういった対処法があるかについて説明します。

大きくは5つです。

1 延納制度を利用する

2 物納制度を利用する

3 遺産を売却する

4 金融機関から借りる

5 相続放棄する

2-1 延納制度を利用する

基本的には一括で納めなくてはならない相続税ですが、5年~20年以内の期間で分割払いできる制度です。その間は利子税がかかります。

多額の相続税を分割して支払うことができとても便利な制度ですが、「本当に一括で払えないのか?」という点を厳しく審査されるので、認められるのは容易なことではありません。

認められた場合も、利用するには以下の要件を満たしている必要があります。

・相続税額(贈与税額)が 10 万円を超えている

・金銭で納付することが困難な金額の範囲内である

・「延納申請書」「担保提供関係書類」を期限までに提出する

・延納税額に相当する担保を提供する(延納税額が 100 万円以下かつ、延納期間が 3 年以下である場合は担保を提供する必要はない)

メリット:多額の相続税を一括で払わなくて済み、納税を先延ばしできる

デメリット:利息に相当する利子税がかかる、担保を提供する必要がある

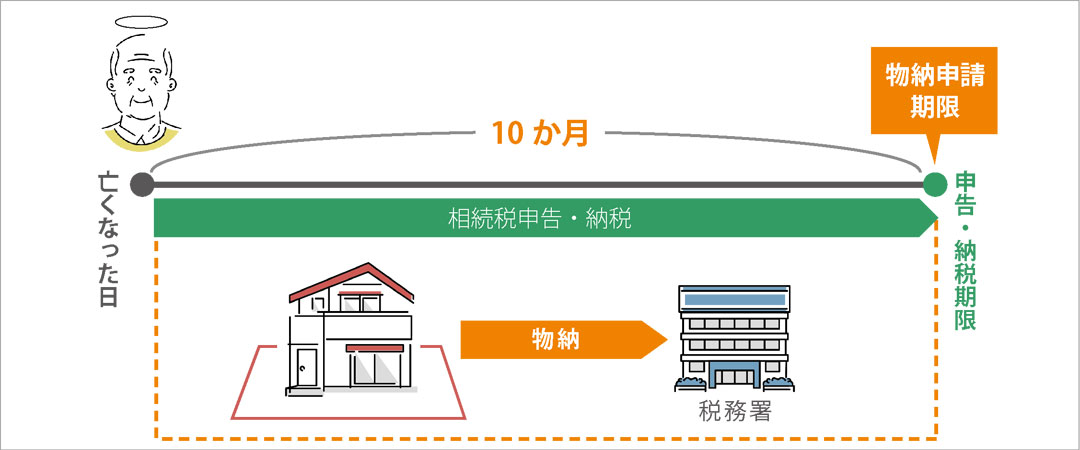

2-2 物納制度を利用する

現金で納める相続税を、不動産などの財産で代わりに納めることができる制度ですが、あまり利用できない制度として覚えてもらったほうが良いです。

なぜならば物納制度は、「延納による分割払い」でも相続税を納めるのが難しい場合に利用できる制度であるため、ほとんどの方が当てはまらないのです。

物納制度は以下の要件を満たした場合に利用できます。利子税がかかることがあります。

・延納によっても金銭で納付することが困難な金額の範囲内である

・物納申請財産は定められた種類の&順位である

・「物納申請書」「物納手続関係書類」を期限までに提出する

・物納申請財産が物納に充てることができる財産である

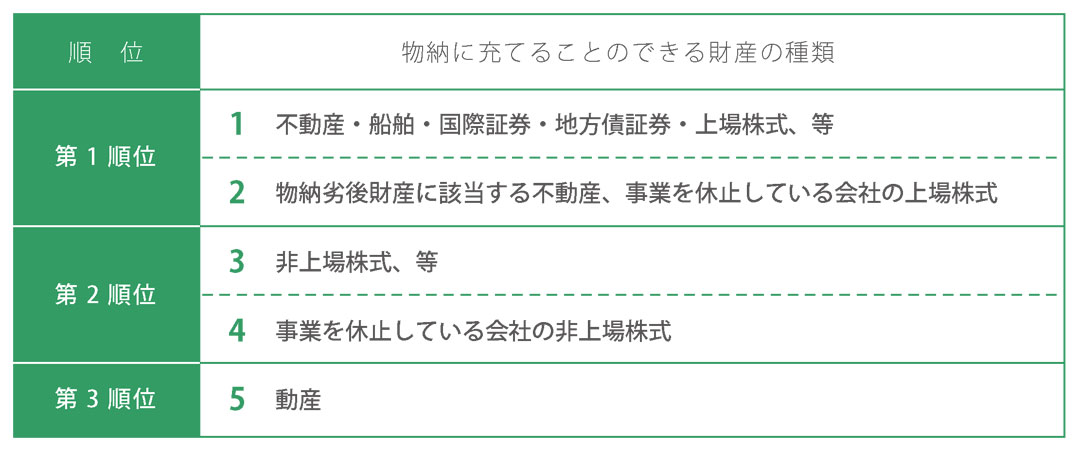

物納に充てることのできる財産の種類・順位は定められており、順位は変えることができません。後順位の財産は、税務署長が「特別の事情があると認める場合」および「先順位の財産に適当な価額のものがない場合」に限って物納に充てることができます。

メリット:譲渡所得税がかからない

財産を売却すると売却益に譲渡所得税がかかりますが、物納は国への譲渡にあたるため譲渡所得税はかかりません。ただし相続税額を上回る金額を物納した場合は、納めすぎた金額が現金で還付されその金額について譲渡所得税が課税されます。

デメリット:物納する財産が低い価格でしか評価されない

物納する財産の価格は「相続税評価額」となります。相続税評価額は一般に取引される時価より低いことが多いので、不動産を売却して得た資金で納税するほうが有利になる場合もあります。

延納・物納を選択したい場合は条件を満たす必要があり、さらに延納の担保にできるものにも条件があります。

対処法の内容を把握し「現実的かどうか」「将来どのような影響があるか」をしっかりと見極めて判断する必要があります。

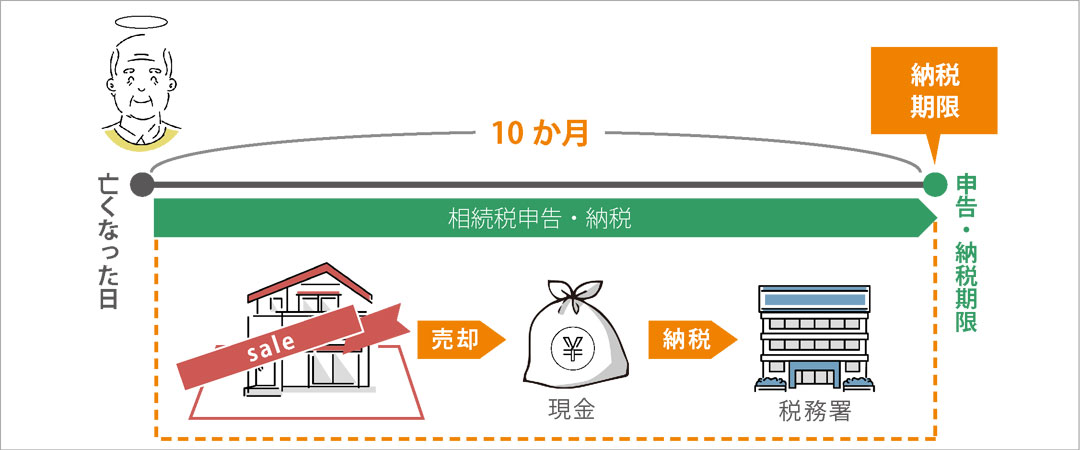

2-3 遺産の売却

相続税は、相続した遺産から払うことができます。その場合でも納付期限は10か月です。

また相続税を納付するまでに、遺産分割協議で誰がどの財産を相続するかが決まって、名義変更などの手続きができている場合に限ります。

不動産は物納での評価額が時価よりも低くなる傾向が顕著なので、不動産を物納するよりは売却して得た資金で納税するほうが有利になる場合もあります。

ただし10ヶ月以内という期限に間に合うように売却しなければなりません。10か月以内にもし不動産の売却で困難(立地条件等が悪く思ったような価格で売れない、売るのに時間がかかる等)があると期限内に納税を完了できない可能性があります。

逆に言えば希望より安く売りだせば売却が早く決まる可能性があるとも言えますので、早めに・計画的に動き出すことが重要です。

メリット:譲渡所得税を節税できる

不動産の譲渡益(譲渡所得)は、売却代金から取得費や譲渡にかかった費用を引くことができます。また、「相続財産を譲渡した場合の取得費の特例」として、相続した財産を3年以内に譲渡した場合に取得費に相続税の一部を加算することができます(譲渡益が少なくなり、譲渡所得税が抑えられる)。

財産が高く評価される(物納する場合に比べて)

財産を物納すると取引価格より低い相続税評価額で納税したことになりますが、財産を売却すると一般に取引される価格で換金できます。

デメリット:売却益に税金がかかる

不動産を売却して納税資金を確保した場合、売却益に税金がかかります。また売却した翌年には所得税の申告が必要で、相続税申告以外の税務手続きが増えることになります。

2-4 金融機関から借りる

「借り入れ」が増えることになるのであまり積極的にはおすすめしませんが、将来の収入で確実に返済できる見込みがあるのであれば選択肢の一つとしてあげられます。また、不動産の売却が納税期限までに間に合わない場合には一時的に借り入れをする「つなぎ融資」が利用できます。

もしかしたら延納した場合にかかる利子税より低い金利で借入ができる可能性もあります。

メリット:延納の利子税より、借入の方が低い金利の可能性がある

不動産を担保に資金の借入ができれば、遺産を手放すことなく相続税を納税することができます。

デメリット:審査がある、担保や保証人が必要になる、他のローン(住宅等)の審査が厳しくなる、など

審査の結果、融資が受けられない場合もあります。そのときは他の方法で納税しなければならないので、ダメだった場合の納税方法を事前に考えておいた方が良いでしょう。

2-5 相続放棄する

相続財産の中に借金が多くある場合には、相続放棄を選択する方法もあります。

相続放棄とは文字通り「相続に関する一切の権利を放棄すること」です。相続税の支払いもなし、借金などのマイナスの財産を相続しなくて済む。もちろん預貯金や不動産などプラスの財産も相続できなくなります。

仮に、お父さん名義の家(ローン完済)に住んでいて、お父さんがなくなってしまった場合、かつ相続税が払えなくて「相続放棄」を選んだ場合、どうなるでしょうか?もうその家には住めません。住む場所がなくなる、急いでアパートを契約する?といった問題に直面します。

相続放棄ができる期間は死亡後3ヶ月間だけです。相続放棄が必要かどうかは相続の状況によって異なるため、大急ぎで放棄を検討するか、できれば生前から検討しておくことをお勧めします。

2-6 自己破産ってできるの?

相続税が払えなくなったときに、自己破産をすれば支払いを免れられるのでは?

その答えは「ノー」です。税金は「非免責債権」であり、自己破産しても支払いの義務は残ります。

3 事前に「相続税」について知っておこう

相続開始前(亡くなる前)と相続開始後(亡くなった後)で比べると、圧倒的に相続開始前のほうが対策として打てる策は多くあります。

早いうちから相続対策をしておくことで相続の手続きがスムーズに済むだけでなく、相続税額自体の負担を軽くすることもできるはずです。

ここまで「払えない場合の対処方」をお伝えしましたが、そもそも相続税とはどんなものなのでしょうか。知識をつけておくことで上手に相続税対策できる可能性がありますので、まずは相続税の仕組みについてみていきましょう。

3-1 非課税枠

まずは相続非課税枠について知っておきましょう。

相続税には非課税枠(基礎控除額)というものがあり、相続した財産が基礎控除額以下の場合は相続税はかかりません。よって申告も納税も必要ありません。

非課税額(基礎控除額)の計算方法は以下のとおりです。

非課税枠(基礎控除額)=3,000万円+(600万円×法定相続人の数)

例えば、4人家族のお父さんが亡くなったとすると、配偶者(お母さん)と2人の子ども、計3人が法定相続人となるので、相続税の基礎控除は、

3,000万円+(600万円×3人)=4,800万円

つまり、亡くなったお父さん名義の財産が、基礎控除額の4,800万円を超えていなければ相続税はかからないということです。

また配偶者には配偶者控除があり、「遺産分割や遺贈で取得した金額のうち1億6,000万円まで」、または「配偶者の法定相続分にあたる金額まで」は相続税がかかりません。

この他にも相続に関する控除はありますが、かなり計算が複雑なものが多いので、相続に強い弁護士や税理士に相談したほうがよいでしょう。

3-2 現金・預金

現金・預金や金融商品は基本的には亡くなった時点での時価で評価されます。

上場株式だと、1亡くなった日の終値、2亡くなった月の終値の平均、3亡くなった前月の終値の平均、4亡くなった前々月の終値の平均、といった1~4のうちの最も安い株価で評価するなどの金融商品ごとの決まりがあります。

3-3 土地

土地の評価額は、路線価方式または倍率方式で計算されます。

路線価は、実際の売買価格(公示価格)の80%程度とされるので、実際に売買されている価格よりも低めに評価してもらえるということです。

自宅や事業用の土地(宅地)については、小規模宅地等の特例(一定の広さまでの部分について80%まで評価額を下げてもらえる特例)が使えます。仮に自宅の土地が1億円の評価額だった場合、80%減額で2,000万円で評価されるということです。これはあくまでも土地の話で、建物部分は固定資産税評価額で評価されます。

3-4 死亡保険・死亡退職金

お父さんが亡くなったことによって、相続人(お母さん、または子ども)が受け取った死亡保険金や死亡退職金は、お父さん名義ではなく、受け取った相続人名義のお金になります。しかし税法上は「みなし相続財産」となってしまいます。

その代わり死亡保険金と死亡退職金には非課税枠があります。「法定相続人の数×500万円」は非課税なので、法定相続人が3人であれば、死亡保険金1,500万円以内と死亡退職金1,500万円以内は、それぞれ相続財産とは判断されません。

3-5 マイナスの財産

亡くなった人が上記のようなプラスの財産だけでなく、マイナスの財産(ローンなどの借金、債務)がある場合は、相続財産から差し引きます。例えば、1億円の財産があっても、1億円の借金がある場合は差し引きゼロになるということです。

4 マイナスの財産を上手に活用しよう

マイナスの財産って聞くと「借金返済」など良くないイメージを連想してしまいますよね。

でも相続税対策において、土地が多くある場合はわざとマイナスの財産をつくることが多くあります。

「相続税対策」のための「土地活用」ですね!どんな事例があるか説明します。

4-1 アパート建築

アパート建築は何千万円という世界なので、相続時には「マイナスの財産」となります。もちろん、アパートのローンを返し終わってしまっては「プラスの財産」になってしまうので、建築時期に注意が必要です。アパートはご相談~お引き渡しまで半年~1年ほどかかります。特に新生活の始まる3月に完成すると入居が決まりやすいなどありますので、完成時期を気にして計画することをお勧めします。

でも高齢になってからローンが組めるか心配ですよね。アパートは住宅と違って収入(家賃)が見込める住宅であるため、ご高齢の方でも借り入れができるのです。ただし、アパートの事業収支を銀行に提出して審査が必要になるので、「事業収支が悪い」「ローン返済が不可能」と判断されればローンが通らない可能性もあります。

「ローン返済が不可能」というのは、わかりやすく言うと「利回りが悪い」ということですね。では利回りを良く見せようと家賃収入を多めに設定したらどうでしょうか?家賃を相場よりあげてしまうと入居がつかず、実際の経営が回らなくなりアパートを手放すことになる可能性があります。家賃を上げて収支を良く見せるのではなく、相場の家賃で収支が良くなるよう「建築費を調整する(安くする)」方にシフトしたほうが賢明です。

入居者から選ばれるアパートとは?

・家賃が相場に合っている(無理に高すぎない)

・他のアパートと違う魅力や、付加価値がついている

アパートは、「家賃相場にあった家賃で、きちんと利回りが出る建築費で建てる」ことが重要です。

また、アパートローンは住宅のように「団体信用生命保険」には入りませんので、債務者が亡くなったからといってローンがなくなるなることはありません。

4-2 その他の土地活用

土地を新たに購入して、土地活用をする方法もあります。コインパーキングはあまり大きな借入(マイナスの財産)にならないので、遺産が多いと予想される方はできれば建物を建てること(マイナスの財産(借入れ)が多くなること)をお勧めします。

アパートではない建物で、今世の中に求められているものとしては「サービス付き高齢者向け住宅」や「グループホーム」などがあります。これらはアパートより広大な土地が必要になり、建てられるエリアも限定されるため、ご相談・土地探しからお引き渡しまで1年半~2年かかることがほとんどです。

特に昨今注目の土地活用であり、相談しても先に待っている方から先着順にすすんでいくためすぐに土地発掘に移れるとは限りません。

土地活用は時間を有しますが、相続税対策としてはかなり有効な手段となります。土地活用を検討したい方はなるべく早くから一度お話・相談してみてください。

5 元気なうちに!事前に「相続税対策」について話し合おう

相続税対策も、土地活用も、時間がかかることばかりです。

事前に相続財産の全てを把握し、家族で話し合い、相続税額を減らす対策をしておくことが望ましいです。

「縁起が良くない…」と思うお気持ちも痛いほどわかりますが、残された家族が争い苦労をする可能性があるかもしれません。なるべく早いうちから家族で相談し必要に応じてプロに相談や土地活用をしておくと、相続でのトラブルをなくす・減らすことができます。

ネイブレインでも相続税対策として土地活用を多数行っていますので、まずはご相談から、お気軽にご連絡ください。

イベント案内

ネイブレインの新しいアパートが豊田市金谷町に完成!完成に伴い「完成見学会」を1月23日(日)・24日(月)に開催します。アパートの室内はこの機会にしか見れませんのでぜひお越しください。

ご予約は以下より▼